- Home

- ライフライン・災害・金融・節約術

- 老後を考えて「年金保険」「介護保険」に加入!ダマされるな!パンフレットと話術に注意!

TOMOIKU*ブログ

10.22016

老後を考えて「年金保険」「介護保険」に加入!ダマされるな!パンフレットと話術に注意!

Contents

NHK放送オイコノミヤで「ホントに必要?保険の経済学」で学ぶ

保険ってホントに得なのだろうか?

一生で持ち家の次に高い買い物といわれる保険は、日本では9割の世帯が何らかの保険に加入しています。

NHKの「オイコノミヤ」で「ホントに必要?保険の経済学」というテーマで又吉さんが「ネットライフ生命」の社長とオススメの保険を解説していたのですが、独身の又吉さんは死亡保険も医療保険もいらない、仕事ができなくなった場合の「就業不能保険」に加入することが良いと社長は判断していました。

医療保険に入らなくても、自宅療養などで仕事ができなくなった場合に支払われる「就業不能保険」は、働いている方の見方です。

このように保険というと「死亡保険」「医療保険」と決めてしまうことなく、本人の不安とされることを解決する保険に加入することが、一番なのです。

老後の不安から検討した年金や介護の保険加入!あなたの資産が狙われている!

保険外交員は、国にまかせしていたら自分の老後が不安と考える人に対して、年齢を重ねた人だけではなく若い方にも、年金や介護の保険を勧めます。

保険外交員は、国にまかせしていたら自分の老後が不安と考える人に対して、年齢を重ねた人だけではなく若い方にも、年金や介護の保険を勧めます。

確かに老後は、現金を含む資産を持っていないと不安ですよね。

営業の方は、その不安な気持ちを巧みに利用するトークが誠に上手です。

逆に、会社側はそのくらいの営業トークは持っていてほしいとさえ思っているでしょう。

前記事で私が保険業務をした経験を綴りましたが、当時、私は保険の見直しで自分に何の得もないアドバイスをしたことがあります。

その後信頼関係を築くことによって、法人の決算書から検討したアドバイスで資産運用を預かったことがあり、保険会社退社後もおつきあいをさせていただいています。

ほんとうに、お客様の希望とする保険商品がない場合は、保険の基本と目的を理解していただくことで、加入時期は今ではない、よい商品が新発売したからといって、現在の保険を解約する前に契約時の運用利回りと解約返戻金を確認するということを、アドバイスするべきなのです。

しかし…保険外交員の方も仕事なので、「自分が儲かる・会社が儲かる」自分の利益を考えてしまうのでしょう。

又吉さんにおすすめの保険をライフネット生命の社長のアドバイスは、実に適切で理にかなったものでした。

金融庁は「保険ショップ」の販売手法を問題視

保険ショップは、複数の保険会社の商品をラインナップし、その中から顧客に応じて公平中立にベストな保険商品を選ぶと謳う代理店ですが、「相談無料」の手軽さもあって、親身な相談員に勧められて保険加入した方もいらっしゃると思いますが、実は「被害事例」が後を絶たないようです。

前回「銀行窓口」に関しての記事があるので、合わせてお読みいただくとお役に立てるかもしれません。

やはり、『公平・中立』を装いながらも、生保会社から受け取る手数料の高い商品を優先的に売っているショップがあり、中でも多額の資産を持っている中高年を狙って、手数料欲しさに高額の個人年金保険を売りつけるケースが目に余ると金融庁がメスを入れるようです。

解約しただけで何百万の損

実際、本誌中年記者が今夏に保険ショップを「覆面取材」した際には、相談員から「老後の資産運用に」と持ち掛けられ、明治安田生命の『年金かけはし』、住友生命の『たのしみワンダフル』を勧められた。いずれも年金保険分野の人気ランキングで、上位に登場するヒット商品である。

人気の理由は高利回りにあるが、同時にいずれも早期解約した場合は「元本割れ」のリスクがある商品。

『年金かけはし』のパンフレットをよく読めば、〈短期間で解約されたときの返戻金は多くの場合まったくないか、あってもごくわずかです〉と書かれてもいる。

そうした年金保険の元本割れリスクに気付かず、ショップに言われるがまま契約してしまう中高年が続出。後で解約しようとしただけで何十万、何百万円も大損すると知り、慌てて苦情を申し立てても、クーリングオフ期限はたった8日間。泣く泣く老後の「虎の子」を失いかねない事態に直面しているというわけだ。<引用 週刊現代>

貯蓄型の「年金保険」の利回りを気にするあまり損をする!

年金保険を続けて行く中で、他社の保険の方が利回りがいいからと、現在の保険を解約すると年金保険の元本割れをおこして、数十万・数百万と損をすることが多いのです。

利回りがいいからと人気商品に切り替え前に、解約返戻金がいくらになるのか?の検討をしなければ、本当に財産を失うことになります。

そもそも個人年金保険には円建てと外貨建てがあり、現在の超低金利下では円建てに高利回りは期待できないので、利回りを狙うなら外貨建てという選択になります。ただし、外貨建てには為替リスクがあるし、円での元本保証もない。

さらに、年金保険には個人年金保険料控除による減税メリットがあるのに、外貨建てで対象になるのはマニュライフ生命『こだわり個人年金(外貨建て)』など一部だけ。要するに、安全に資産運用したい中高年には年金保険はいまは向かない商品といえる」

「保険破産」で大切な老後を台無しにしないためには、中高年になる50歳から60歳、高齢者に突入する70歳をすぎてから買ってはいけない保険を見極める必要がある。<引用 週刊現代>

このように、自己で調べないで「高利回り」「お得」と言われるままに保険を変更し損していくことを「保険破産」といい、買ってはいけない保険を見極める必要があります。

介護保険に潜む損失リスクとパンフレットのトリック

誰もが自分が老いた時に人に迷惑をかけたくないと思うものですが、超高齢化が進んで「長生きリスク」が注目される中で、介護保険を検討する人は多いようです。

しかし、介護保険は、「日本のあらゆる保険の中で商品としての質が最も低い」とされている理由の記事がありました。

「日本では介護保険法が毎年のように改悪され、介護の対象者がどんどん変わってしまうため、まともな保険を作りようがないからです。しかも、基本的に保険料が割高で、払った分がそのまま返ってくるという構造。それなら、保険金で支払うカネを預金したほうがいい」

「たとえば、アクサ生命の『賢者の備え』は、50歳男性の終身払いの場合、25年後の保険料がちょうど保障の一時金500万円と同額になり、それ以上となると保険金よりも保険料のほうが高くなります。つまり、介護が必要にならなければ損をするわけです」

介護保険は、一定以上の要介護状態になった場合に保険金が支払われる仕組みだが、生命保険各社によってその「一定以上」の基準は違い、わかりにくい。<引用 週刊現代>

世の中よくある話なのですが、パンフレットにおけるトリックがあるので、気をつけなければならないのです。

「ソニー生命の介護保険のパンフレットには、65歳以上の約5.6人に1人が要介護等と認定されているデータなどが引かれていますが、同社の介護保険の保障対象は要介護2以上です。厚労省の調査では65歳以上の人で要介護2以上に該当するのは10人に1人に達しません。

この基本介護年金額60万円のプランに50歳男性が加入すると、保険料総額は約200万円ですが、60万円を10年間受けとる場合でも確率的に見込める給付額は60万円未満。これに対して払う保険料を比較して納得がいく人は、入ればいい」<引用 週刊現代>

介護保険に加入して、老後の介護準備は良し!なんて思っていたら、「要介護適合せず」と支払ってもらえない人が多いということになりますね。

家族に迷惑をかけたくないと加入した保険が無駄になってしまうのは、本人及び家族にとって本位ではないでしょう。

誰もがいつかは死に向かいます。

守らなければならない人がいるのであれば、その人のために…

人に迷惑をかけないように…

そんな「愛」からはじまる「保険加入」なのですから、研究して加入をするようにしましょう。

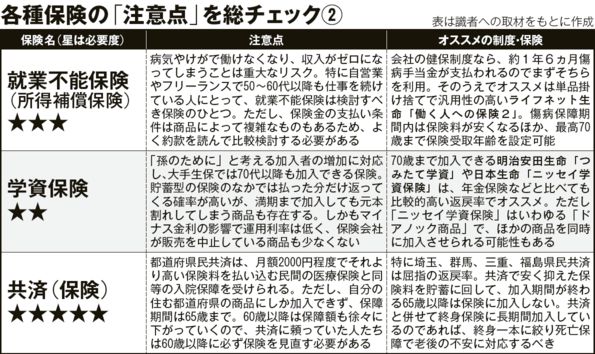

各種保険の「注意点」を総チェック

もっと知りたい方は、週刊現代のHPへどうぞ。

<出典 週刊現代>

<健康を意識した目的別レシピ>

生活を彩る 関連記事

保険でこんな風にダマサれていませんか?あなたは被害者かも…実例と裏話!

保険でこんな風にダマサれていませんか?あなたは被害者かも…実例と裏話! お金持ちの長財布説は違った!【倹約の7つの心得】センスある節約術って何?

お金持ちの長財布説は違った!【倹約の7つの心得】センスある節約術って何? 堅実なお金持ちは新車や長財布ではない!倹約の7つの心得でお金持ちのセンスを学ぶ節約術

堅実なお金持ちは新車や長財布ではない!倹約の7つの心得でお金持ちのセンスを学ぶ節約術 【お金が貯まる5つの新法則】貯まるキーワード20から分析!貯蓄生活のコツを凝縮!

【お金が貯まる5つの新法則】貯まるキーワード20から分析!貯蓄生活のコツを凝縮! リモコンが効かない時、乾電池をクルクルしてますか?

リモコンが効かない時、乾電池をクルクルしてますか? 合鍵(スペアキー)を他人がネットで簡単に注文!?住居侵入の自己防衛の方法で危険回避

合鍵(スペアキー)を他人がネットで簡単に注文!?住居侵入の自己防衛の方法で危険回避 雪のワンコイン対策!100円で自転車のスパイクタイヤ!500円で子供・紳士・婦人靴をスパイクシューズに!

雪のワンコイン対策!100円で自転車のスパイクタイヤ!500円で子供・紳士・婦人靴をスパイクシューズに! 災害時一番に持ち出す大切な物!災害経験者:家族歴史写真などの保管のコンパクト化!

災害時一番に持ち出す大切な物!災害経験者:家族歴史写真などの保管のコンパクト化! 急な雨対策!軽量傘とレインコート?カバンに準備する子供から男女までコレがおすすめ!

急な雨対策!軽量傘とレインコート?カバンに準備する子供から男女までコレがおすすめ! 緊急地震速報!安全確率が高い場所は「三角スポット」机の下の避難じゃない?

緊急地震速報!安全確率が高い場所は「三角スポット」机の下の避難じゃない? 災害時の命を救う携帯道具「マルチツール」を用意!男はシンプルで女はかわいいモノ!

災害時の命を救う携帯道具「マルチツール」を用意!男はシンプルで女はかわいいモノ! 災害時の停電で水と電気を確保!「ペットボトル用ソーラーライト」ロハス生活の活用

災害時の停電で水と電気を確保!「ペットボトル用ソーラーライト」ロハス生活の活用 252生存者あり「SOSサバイバルキット」災害を想定し携帯コンパクトタイプを用意

252生存者あり「SOSサバイバルキット」災害を想定し携帯コンパクトタイプを用意 コンビニと100均のお菓子が外出先で災害時の備えに!バッグの中の非常食!心得サイト

コンビニと100均のお菓子が外出先で災害時の備えに!バッグの中の非常食!心得サイト

* TOMOIKUの姉妹サイト紹介 *

![]()

サイトマップで情報を探せます!

一般社団法人 日本共育ライフ協会内

(合)共育生活研究所

“漢方養生士・中医薬膳師”として「薬膳・ローフードの食事」と、“LOHASライフスタイリスト”として「ロハスな生活」の講座を各地で行っています。

遊びに来てね♪

最新記事

-

2020.6.29

世界中で大ヒット!オレンジワインとは?初心者の方おすすめ1,500円前後 -

2020.6.21

お酢効果!体のサビ取り内側から整える健康レシピ8つ!旨みミネラルアップの昆布酢 -

2020.6.14

夢がお菓子になってパッケージ缶も超かわいい「アンファン」プチギフトにおすすめ -

-

2020.5.16

かわいい蝶ラベル!オーガニック自然派ワイン金賞「ロベティア」800円前後 -

![]()

Menu according to purpose

![]()

私のお気に入りのお店

![]()